海外單晶組件出口倍增 2019全球單多晶比例將拉平

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-12-03

核心提示:

太陽(yáng)能市場(chǎng)的單多晶市占比近年大致維持著多晶大過(guò)單晶的局面。隨著單晶供應(yīng)鏈在2017年趨于成熟,單晶市占率在中國(guó)開(kāi)始拉高并向外擴(kuò)散。統(tǒng)計(jì)中國(guó)所出口的組件產(chǎn)品,單晶組件出口占比在2017年全年為12.4%,2018年前三季已拉高到24.5%,出口量與比例均翻倍。

太陽(yáng)能市場(chǎng)的單多晶市占比近年大致維持著多晶大過(guò)單晶的局面。隨著單晶供應(yīng)鏈在2017年趨于成熟,單晶市占率在中國(guó)開(kāi)始拉高并向外擴(kuò)散。統(tǒng)計(jì)中國(guó)所出口的組件產(chǎn)品,單晶組件出口占比在2017年全年為12.4%,2018年前三季已拉高到24.5%,出口量與比例均翻倍。

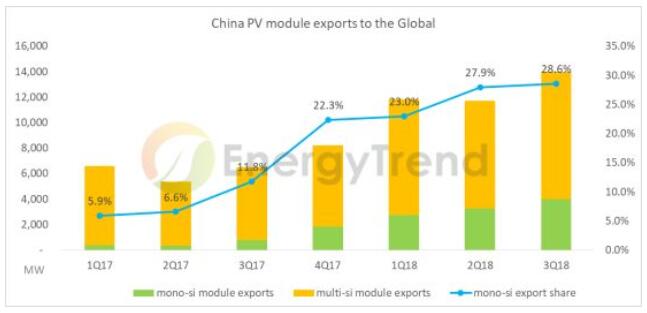

統(tǒng)計(jì)集邦咨詢旗下新能源研究中心集邦新能源網(wǎng)EnergyTrend的2017、2018年度海關(guān)資料中的250 – 390W組件,單晶產(chǎn)品出口占比在3Q17、4Q17連續(xù)提高,出口量QoQ連兩季突破100%。2018年的單晶組件出口占比呈現(xiàn)逐季走高趨勢(shì),過(guò)去海外出口由多晶占?jí)旱剐詢?yōu)勢(shì)的狀態(tài)已開(kāi)始改變。

數(shù)據(jù)來(lái)源:EnergTrend海關(guān)數(shù)據(jù)與市場(chǎng)評(píng)論

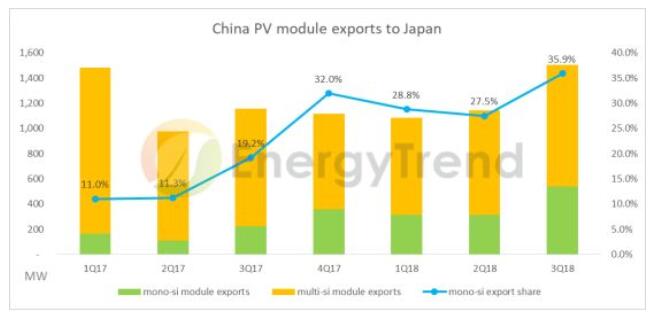

日本是中國(guó)單晶組件出口量最多的國(guó)家,單晶組件出口占比在4Q17明顯攀升,到3Q18時(shí)已來(lái)到35.9%。日本2017前三季的單晶組件出口占比僅13.7%,全年為18%,而2018前三季已成長(zhǎng)到31.2%。

數(shù)據(jù)來(lái)源:EnergTrend海關(guān)數(shù)據(jù)與市場(chǎng)評(píng)論

進(jìn)一步比對(duì)2017、2018年出口日本的單晶組件出口類別,2017年中國(guó)對(duì)日本出貨量最多的是290W以下的一般單晶組件,其次為295W以上的組件。到了2018年,300W以上的單晶組件占所有單晶組件出口量64.5%,295W以下的一般單晶出口比例僅占16%。日本市場(chǎng)并無(wú)絕對(duì)市占優(yōu)勢(shì)的廠家,以今年出口量最多的300W單晶組件來(lái)說(shuō),隆基以112.4MW奪下市占第一,晶澳則以接近100MW緊追在后。

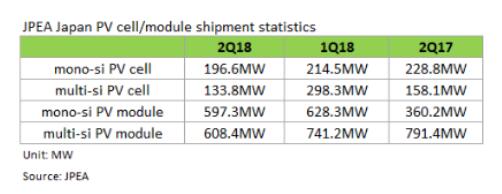

另根據(jù)日本太陽(yáng)光發(fā)電協(xié)會(huì)(JPEA)的統(tǒng)計(jì),日本單晶電池出貨量自2Q17起只有1Q18低于多晶電池,而2Q18單晶組件出貨量則是首度與多晶組件幾乎持平,亦可左證日本單多晶市占率的變化。

72-cell單晶組件亦受大型電站歡迎

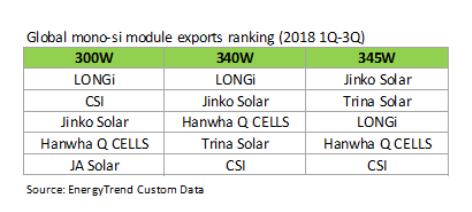

在2018年前三季所有的單晶組件出口產(chǎn)品當(dāng)中,總出口量最多的依序是300W、345W、340W三類,出口量分別為1,241MW、1,072MW、955MW。這三類產(chǎn)品的前五大出口商如下表:

晶科能源在中東、澳大利亞均取得了大型電站的組件訂單,供應(yīng)340-345W的單晶組件,使晶科成為300/340/345W單晶組件2018年的出口冠軍,其次為隆基。也由于中東與澳大利亞均有大型電站采用單晶組件,這兩個(gè)市場(chǎng)2018年的單晶市占率高于全球平均。中國(guó)今年6月出口到中東的組件中,單晶占比高達(dá)66.6%。

另一個(gè)值得關(guān)注的市場(chǎng)是歐洲。歐洲市場(chǎng)正進(jìn)入復(fù)蘇階段,9月3日MIP結(jié)束后,當(dāng)月由中國(guó)出口到歐洲的組件月增34%,主要是由單晶組件出口增加所貢獻(xiàn)。

另外,由于歐、美兩大市場(chǎng)過(guò)去受貿(mào)易壁壘影響,許多組件是由海外產(chǎn)能提供,中國(guó)組件出口無(wú)法完全反應(yīng)該市場(chǎng)單多晶市占。而中國(guó)硅片產(chǎn)能占全球97%以上,因此分析中國(guó)硅片的出口銷售狀況可更精確地判斷單多晶市占比例的消長(zhǎng)變化。根據(jù)EnergyTrend的數(shù)據(jù),2018年起中國(guó)硅片出口量呈現(xiàn)微幅下滑,但是單晶硅片的產(chǎn)量占比自2Q18起卻是逆勢(shì)上揚(yáng),相當(dāng)接近50%且預(yù)期會(huì)節(jié)節(jié)上升,單、多晶市占率即將拉平,單晶在2020年底前就很可能逆轉(zhuǎn)市占。

數(shù)據(jù)來(lái)源:EnergTrend海關(guān)數(shù)據(jù)與市場(chǎng)評(píng)論

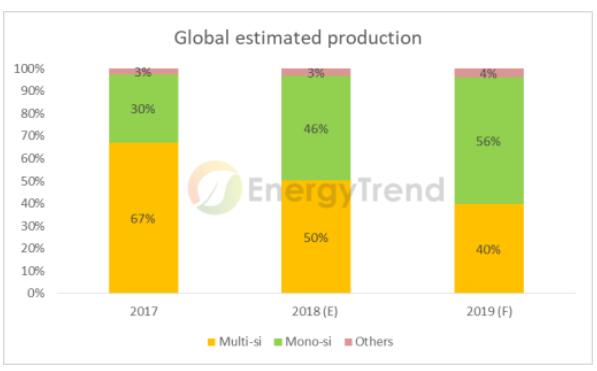

2019全球單晶市占率將逼近五成

根據(jù)EnergyTrend的供應(yīng)鏈數(shù)據(jù)庫(kù)統(tǒng)計(jì),單晶硅片歷經(jīng)1Q18淡季和中國(guó)「531新政」的沖擊,整體產(chǎn)量與出口量仍呈現(xiàn)成長(zhǎng)趨勢(shì),單季最高產(chǎn)量來(lái)到13.17GW,市占率于3Q18 來(lái)到46.1% 新高。在單晶供應(yīng)鏈的供貨能力穩(wěn)定提升、產(chǎn)品性價(jià)比漸入佳境的趨勢(shì)下,單晶產(chǎn)品的市占比預(yù)計(jì)還會(huì)持續(xù)成長(zhǎng)。單晶供應(yīng)鏈4Q18整體稼動(dòng)率遠(yuǎn)高于多晶,因此EnergyTrend預(yù)期4Q18的單晶硅片產(chǎn)量與出貨量會(huì)雙雙超越多晶。

2019年,單晶電池整體產(chǎn)能將超過(guò)80GW,其中單晶PERC電池的產(chǎn)能可望超過(guò)70GW。因單晶PERC高度優(yōu)勢(shì)的性價(jià)比,預(yù)期2019年的全年稼動(dòng)率都將維持在相對(duì)高檔。相較之下,多晶供應(yīng)鏈?zhǔn)艿礁髩毫Γa(chǎn)能利用率預(yù)計(jì)會(huì)低于單晶。在全球市場(chǎng)需求呈現(xiàn)持穩(wěn)中有小幅度上升的趨勢(shì)下,雖單、多晶明年預(yù)期產(chǎn)量都會(huì)上升,但單晶的成長(zhǎng)幅度將明顯高于多晶,使產(chǎn)量占比逼近到50%的水平。