2017年中國綠證行業(yè)本質(zhì)及影響分析

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2017-09-07

核心提示:

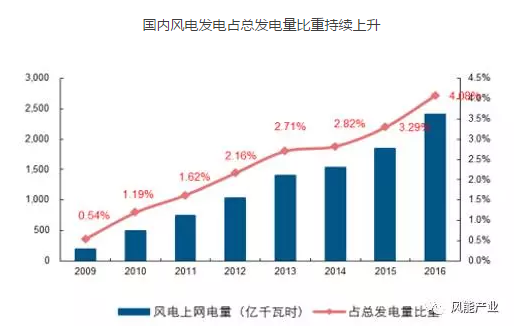

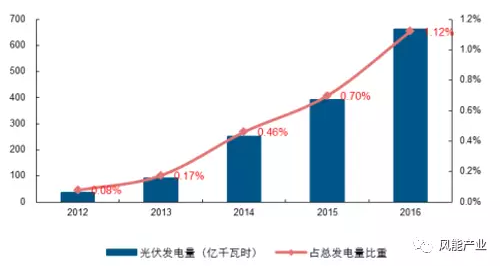

自國內(nèi)風(fēng)電、光伏分別于2009、2013年實施標(biāo)桿電價制度(FIT)以來,國內(nèi)新能源產(chǎn)業(yè)飛速發(fā)展。截止2016年底,全國風(fēng)電、光伏累計裝機分別為14864、7742萬千瓦,分別占總裝機量的9%、4.7%,年發(fā)電量分別為2410、662億千瓦時,分別占到全部發(fā)電量的4%、1%。

自國內(nèi)風(fēng)電、光伏分別于2009、2013年實施標(biāo)桿電價制度(FIT)以來,國內(nèi)新能源產(chǎn)業(yè)飛速發(fā)展。截止2016年底,全國風(fēng)電、光伏累計裝機分別為14864、7742萬千瓦,分別占總裝機量的9%、4.7%,年發(fā)電量分別為2410、662億千瓦時,分別占到全部發(fā)電量的4%、1%。

數(shù)據(jù)來源:公開資料整理

國內(nèi)光伏發(fā)電占總發(fā)電量比重持續(xù)上升

數(shù)據(jù)來源:公開資料整理

那么,我國為什么在此時選擇嘗試推出綠證政策呢?

近年來,國內(nèi)新能源裝機的快速增長導(dǎo)致FIT政策的弊端集中顯現(xiàn),補貼拖欠、棄風(fēng)棄光的現(xiàn)象愈演愈烈,嚴重影響到國內(nèi)可再生能源行業(yè)的可持續(xù)發(fā)展能力。行業(yè)亟待引入新的政策加以輔佐,以保證后期國內(nèi)可再生能源的健康發(fā)展。

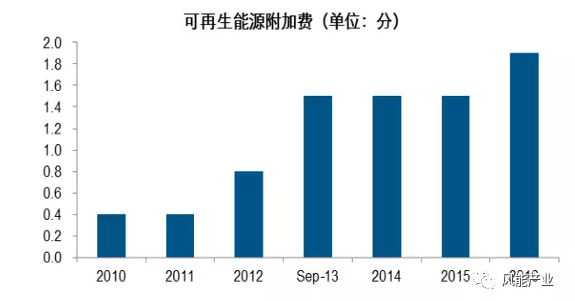

首先,為搭配標(biāo)桿電價制度的實施,我國于2007年出臺《可再生能源發(fā)電價格和費用分攤管理試行辦法》,實施可再生能源電價附加制度,附加電價征收面向除農(nóng)業(yè)用電以外的省級及以上電網(wǎng)企業(yè)服務(wù)范圍內(nèi)的電力用戶。

隨著可再生能源補貼資金需求的增加,我國分別于2012、2013和2016年三次上調(diào)除居民生活和農(nóng)業(yè)生產(chǎn)以外的其他用電的征收標(biāo)準,可再生能源附加費從最初的0.4分/KWh調(diào)整至1.9分/KWh。

我國可再生能源附加費持續(xù)上調(diào)

數(shù)據(jù)來源:公開資料整理

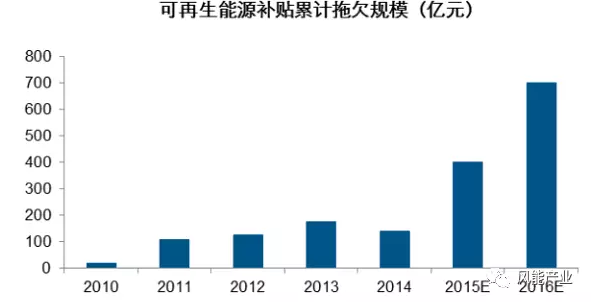

然而,雖然可再生能源附加費持續(xù)上調(diào),但在風(fēng)電、光伏裝機持續(xù)快速增長的背景下,我國可再生能源補貼缺口日益擴大。根據(jù)能源局數(shù)據(jù)及我們估算,2016年底國內(nèi)可再生能源補貼拖欠規(guī)模已超過700億元。

在當(dāng)前國內(nèi)降低工業(yè)企業(yè)成本的整體背景下,持續(xù)上調(diào)可再生能源附加將面臨較大壓力,為解決國內(nèi)可再生能源補貼拖欠問題,如何實現(xiàn)補貼資金的“開源”將極其重要,而綠證政策正是其中一項重要手段。

我國可再生能源補貼拖欠規(guī)模持續(xù)上升

數(shù)據(jù)來源:公開資料整理

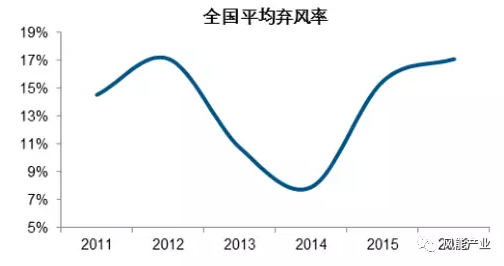

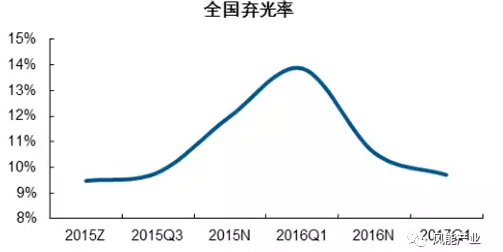

其次,棄“風(fēng)”棄“光”是當(dāng)下我國可再生能源行業(yè)的另一大問題,根據(jù)數(shù)據(jù),2016年全國棄風(fēng)電量達497億千瓦時,棄風(fēng)率達17.10%;棄光電量70億千瓦時,棄光率在10.6%左右。尤其是甘肅、新疆等西北地區(qū),限電水平達到30%以上。

2016年全國平均棄風(fēng)率達17.10%

數(shù)據(jù)來源:公開資料整理

2016年全國平均棄光率達10.6%

數(shù)據(jù)來源:公開資料整理

在西北整體電力過剩背景下,電力輸送通道不足和調(diào)峰能力缺失是新能源行業(yè)出現(xiàn)限電的直接原因,從物質(zhì)基礎(chǔ)上看,加速“三北”地區(qū)特高壓外送通道建設(shè)和實現(xiàn)火電機組靈活性改造,是改善棄風(fēng)棄光的直接途徑,但從行業(yè)發(fā)展的指導(dǎo)思想上看,配額制提供了新的解決思路。