Wood Mackenzie:持續(xù)低價或導致更多逆變器公司整合或退出

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2019-08-09

核心提示:

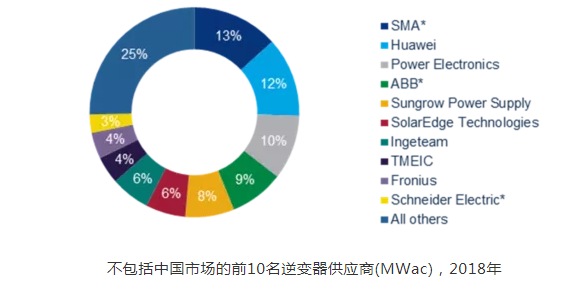

Wood Mackenzie最新發(fā)布的報告“The global PV inverter and MLPE landscape 2019”中發(fā)現(xiàn),由于價格壓力和緊張的競爭,全球五大光伏逆變器供應商的總收入較去年同比下降了10% 。

Wood Mackenzie最新發(fā)布的報告“The global PV inverter and MLPE landscape 2019”中發(fā)現(xiàn),由于價格壓力和緊張的競爭,全球五大光伏逆變器供應商的總收入較去年同比下降了10% 。

隨著光伏逆變器的利潤越來越薄,一些企業(yè)選擇退出逆變器行業(yè),專注于盈利能力更強的業(yè)務,一些企業(yè)則選擇擴展業(yè)務版圖,將物聯(lián)網(wǎng)平臺劃于其長期收入增長的戰(zhàn)略重心。

隨著中國市場的低迷,價格壓力惡化

逆變器市場的價格壓力是相對穩(wěn)定的,但2018年中國市場的巨變對供應商造成了特別的壓力。

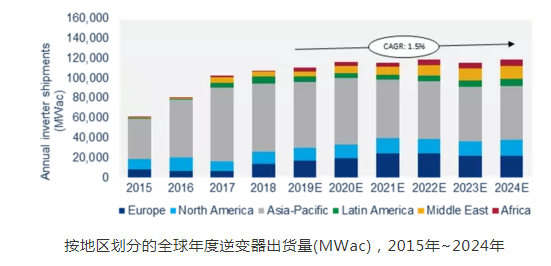

該報告稱,盡管全球光伏逆變器出貨量在持續(xù)增加,但市場價值將到2024年間持續(xù)下降。一部分來自中國531新政的原因,使得價格壓力在2018年加劇。降低上網(wǎng)電價,并終止對新建大型大面電站的補貼,531新政對中國市場造成了巨大的沖擊,同時,中國供應商開始更積極地進軍國際市場,從而加劇了逆變器市場的價格壓力。

2018年,中國逆變器制造商占全球出貨量的28%,高于2017年出貨量的22%和2016年的14%,在歐洲、拉丁美洲、中東等地區(qū),中國公司的市場份額也比去年有所增長。作為全球頂級逆變器制造商,華為在拉丁美洲、歐洲等地區(qū)的擴張非常成功。

一些供應商還在掙扎 另一些供應商已轉向利潤更高的業(yè)務

價格壓力的加劇促使一些制造商完全退出逆變器領域。例如近期,ABB宣布將其逆變器業(yè)務出售給意大利的供應商FIMER,稱公司將更專注于其電氣化業(yè)務的盈利方面。由于巨大的價格壓力,SMA在2018年錄得虧損,據(jù)報道,SMA去年損失超過7700萬美元,該公司已將SMA中國區(qū)業(yè)務剝離,并將其逆變器服務擴展為另一個收入來源。同時,為追求差異化和增長,還有一些光伏逆變器公司試圖通過構建物聯(lián)網(wǎng)平臺或進行收購以提供額外服務來應對價格壓力。

逆變器——光伏系統(tǒng)的核心中樞,也被稱為光伏系統(tǒng)的大腦,可以構建一個物聯(lián)網(wǎng)平臺,連接電動汽車、光伏及儲能、智能電表、家用電器等以及其他電子設備,可以將他們集中在一個平臺上。而逆變器具有的獨特的優(yōu)勢可以連接這些設備,這也是逆變器企業(yè)選擇構建物聯(lián)網(wǎng)平臺的原因。

這一選擇,也有先例。今年一季度,施耐德退出了大型光伏項目應用領域,專注于住宅、屋頂、工商業(yè)以及物聯(lián)網(wǎng)業(yè)務,而西門子收購了KCAO的串聯(lián)逆變器業(yè)務和一家儲能逆變器公司以填補其物聯(lián)網(wǎng)領域。自2018年5月以來,SolarEdge進行了多次收購,如一家不間斷電源公司,一家儲能電池企業(yè),一家電子移動公司等,填補其家庭能源解決方案管理服務,該公司希望超越逆變器領域,成為一家全面的智能能源公司。

由于價格壓力,市場可能會在未來進行額外整合,尤其是一些業(yè)務未能成功拓展或沒能及時調整服務范圍等原因維持盈利能力的公司可能會面臨整合的命運。

預計隨著市場的變化,從2019年到2024年,集中式逆變器和三相逆變器的任何產(chǎn)品類型收入都將下降最多。而微型逆變器,單相組串式逆變器,直流優(yōu)化器和混合存儲的逆變器在出貨量方面雖然是小份額市場,但市場會有所增長。